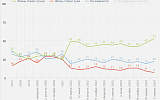

Из всех инструментов инвестирования россияне пока выбирают банковский депозит. Объемы средств населения, размещенных на банковских вкладах, стабильно растут. По данным Центробанка, за пять месяцев этого года они увеличились почти на 11% – с 3,793 трлн. руб. до 4,208 трлн. Причем население не смущает низкая доходность банковских вкладов.

Наибольшей популярностью у населения по-прежнему пользуются рублевые вклады. На их долю сегодня приходится почти 90% всех средств – 3,587 трлн. руб. Что же касается депозитов в иностранной валюте, то они все больше теряют привлекательность у частных инвесторов. Если на начало года их объем составлял около 629,9 млрд. руб., то на 1 июня – 621 млрд. При этом все большим спросом пользуются долгосрочные вложения. За пять месяцев они показали наибольший прирост. Свыше 2 трлн. руб. приходится на рублевые депозиты сроком от года до трех лет.

Население, судя по всему, не смущает, что, размещая деньги на вкладах, они едва уберегают накопления от инфляции. По данным Центра макроэкономических исследований «БДО Юникон», в июле вклады в 15 крупнейших российских банках оказались в минусе. Доходность рублевых депозитов в зависимости от срока находилась в диапазоне от минус 0,51% до минус 0,21%. Еще больший минус показали депозиты в долларах – от минус 1,44% до минус 1,20%. Лишь некоторые депозиты в евро принесли небольшой доход, однако в общей сложности этот показатель колебался в промежутке от минус 0,02% до плюс 0,20%. Что же касается вкладов на меньшие сроки, то их доходность была еще ниже.

По мнению экспертов, снижению доходности по сравнению с июлем 2006 года способствовала высокая инфляция. В нынешнем июле она составила 0,9% против 0,7% годом ранее. Кроме этого, с начала года отмечалось и уменьшение ставок по вкладам. По разным оценкам, они снизились на 0,5–1,5% в зависимости от валюты и срока размещения.

Удастся ли вкладчикам хоть немного заработать по итогам года, сказать сложно – многое будет зависеть от темпов инфляции. Наиболее прибыльными, по оценкам экспертов, будут рублевые годовые депозиты, которые открыты в начале года – они могут показать небольшую положительную доходность. Те вклады, которые были открыты в течение года, скорее всего будут иметь отрицательную доходность. Что касается вкладов в евро и долларах, то ставки по ним достаточно низкие, они вряд ли перекроют инфляцию. Правда, прибыльность валютных вкладов в большой степени зависит от курсовой динамики. Они могут дать положительную доходность только в случае роста той валюты, в которой они открыты, по отношению к рублю. Такой шанс, по мнению экспертов, есть у депозитов в евро.

Впрочем, инвестировать свои средства вопреки утверждениям экономистов о растущем благосостоянии населения сегодня могут немногие. Две трети россиян не имеют сбережений. К такому выводу пришли эксперты Аналитического центра Юрия Левады, проводившие исследование в июле этого года. Только 22% опрошенных признались, что у них есть накопления. Еще 13% вообще затруднились ответить на этот вопрос.

| Данные об объемах привлеченных банковских вкладов (депозитов) физических лиц (млн. руб.) | ||||||

|---|---|---|---|---|---|---|

| ═ | 2007 год | ═ | ═ | ═ | ═ | ═ |

| ═ | 01.01 | 01.02 | 01.03 | 01.04 | 01.05 | 01.06 |

| Банковские вклады (депозиты) физических лиц | ||||||

| всего | 3 793 482 | 3 793 979 | 3 913 562 | 4 010 413 | 4 134 862 | 4 208 666 |

| в рублях | 3 163 558 | 3 165 656 | 3 287 612 | 3 379 921 | 3 513 661 | 3 587 657 |

| по срокам привлечения: | ||||||

| до востребования | 582 659 | 522 407 | 558 351 | 565 930 | 607 946 | 612 072 |

| на срок до 30 дней | 2091 | 2360 | 6466 | 3760 | 4761 | 2600 |

| на срок от 31 до 90 дней | 42 601 | 39 434 | 39 735 | 41 959 | 42 406 | 43 181 |

| на срок от 91 до 180 дней | 143 762 | 147 709 | 144 586 | 143 030 | 144 338 | 145 413 |

| на срок от 181 дня до 1 года | 453 167 | 468 625 | 476 476 | 484 846 | 493 198 | 498 994 |

| на срок от 1 года до 3 лет | 1 704 014 | 1 752 838 | 1 816 403 | 1 883 855 | 1 954 747 | 2 007 858 |

| на срок свыше 3 лет | 235 263 | 232 283 | 245 595 | 256 540 | 266 265 | 277 539 |

| в иностранной валюте | 629 925 | 628 323 | 625 950 | 630 492 | 621 200 | 621 009 |

| по срокам привлечения: | ||||||

| до востребования | 103 119 | 100 334 | 100 915 | 103 892 | 101 815 | 100 826 |

| на срок до 30 дней | 695 | 1243 | 1862 | 1321 | 1749 | 992 |

| на срок от 31 до 90 дней | 11 672 | 8837 | 9400 | 9680 | 7913 | 8071 |

| на срок от 91 до 180 дней | 27 939 | 28 299 | 26 833 | 26 114 | 24 539 | 23 843 |

| на срок от 181 дня до 1 года | 113 483 | 113 567 | 111 459 | 115 252 | 112 775 | 111 537 |

| на срок от 1 года до 3 лет | 347 916 | 350 773 | 349 701 | 348 894 | 347 221 | 349 772 |

| на срок свыше 3 лет | 25 101 | 25 271 | 25 779 | 25 340 | 25 189 | 25 969 |

| Источник: ЦБ | ||||||