Увеличить свои доходы с помощью банковских вкладов удается далеко не всем.

Увеличить свои доходы с помощью банковских вкладов удается далеко не всем.

Фото Петра Кассина (НГ-фото)

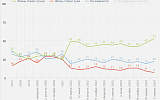

Для российских вкладчиков сохраняется уникальная ситуация, когда ставки по депозитам превышают официальный темп роста цен. Так, вчера Центробанк сообщил, что средняя максимальная ставка по рублевым вкладам крупнейших банков превысила в первой декаде июня 9,7% годовых. Это почти в 2,5 раза выше текущей годовой инфляции. За прошлый год наиболее удачливые вкладчики номинально увеличили свои сбережения на 7–8% и даже больше. Однако в пересчете на доллары те же самые удачливые вкладчики потеряли значительно больше – почти 18%.

Ставки по рублевым вкладам в России продолжают обгонять официальные показатели инфляции. Как сообщил вчера Центробанк, усредненная максимальная ставка по рублевым вкладам банков топ-10 (Сбербанк, ВТБ24, Банк Москвы, Райффайзенбанк, Газпромбанк и т.д.), привлекающих наибольший объем депозитов, составила в первой декаде июня примерно 9,74%.

По данным Минэкономразвития, инфляция в июне может оказаться на уровне 0,5–0,6%. По данным Росстата, в мае 2012 года инфляция составила 3,6% по отношению к маю 2011-го. По итогам 2012 года правительство РФ ожидает инфляцию в 5–6%.

Как замечают банкиры, начиная с 2011 года в России наблюдается довольно редкая ситуация – ставки по вкладам превышают официальные показатели инфляции. И, казалось бы, на этом фоне россияне получили возможность не просто сохранить свои сбережения, а даже их приумножить. «НГ» попыталась выяснить, так ли это на самом деле, и подвести своеобразные предварительные итоги для рублевых вкладов, сделанных ровно год назад.

В течение прошлого года максимальные процентные ставки по вкладам в среднем колебались на уровне 8–10%. Некоторые банки предлагали сделать на определенных условиях вклады и под 12% годовых. Инфляция за 2011 год составила чуть больше 6%.

«Политика борьбы с инфляцией, которую проводит Центробанк, в совокупности с европейским долговым кризисом и закрытием внешних рынков заимствования для большинства финансовых институтов заставила банки с конца прошлого года постепенно поднимать ставки по вкладам. Таким образом, на рынке сложилась уникальная для России ситуация, когда доходность по рублевым вкладам значительно – в два раза и более – превышает официальный уровень инфляции. За прошедший год ставки по годовым рублевым депозитам выросли в среднем на два процентных пункта в государственных банках и четыре процентных пункта в частных», – говорит замначальника управления по работе с сектором розницы Абсолют Банка Антон Павлов. Так, если гражданин открыл, например, в мае 2011 года типовой годовой депозит в рублях по средней ставке 7,5%, то на данный момент его доход сверх инфляции может составить около 4%.

Однако часть банкиров указывают, что тот «выигрыш», который смогли получить в течение последнего года вкладчики, можно назвать скорее видимым, иллюзорным, чем реальным.

К примеру, эксперт Росгосстрах Банка Роман Глазов сравнивает доход по вкладу в 100 тыс. руб. под 7,25% годовых с учетом и без учета инфляции (6,1% по итогам 2012 года). Номинальный доход вкладчика составил в данном случае 7250 руб., инфляция уменьшила этот доход на 6166 руб., оставив реальный доход только в 1084 рубл., поясняет Глазов.

Если же рублевые доходы пересчитать в доллары, то выясняется, что вкладчики пострадали, а не выиграли. Девальвация рубля сильно ударила по рублевым доходам граждан.

Если в начале июня 2011 года доллар стоил около 28 руб., в начале июня 2012 года – уже почти 33 руб. Это значит, что если летом прошлого года владелец рублевого вклада внес на депозит в пересчете на американскую валюту 1 тыс. долл., то летом этого года он – даже с учетом подсчитанного банкирами дохода по вкладам – в пересчете на американскую валюту получит всего лишь около 900 долл. Чтобы покрыть потери, обусловленные курсовыми скачками, банк должен был бы предложить вкладчикам депозит не под 8–10% годовых, а под 18%. Но таких заоблачных ставок не было ни в одном банке.

Между тем, банкиры предсказывают возможность нового, медленного роста банковских ставок. «В случае дальнейшего ослабления рубля можно прогнозировать, что ставки по рублевым депозитам будут медленно расти», – говорит начальник управления департамента розничного бизнеса ВТБ24 Ашот Симонян.

«Вполне возможно, что скоро ставки немного увеличатся – на 0,5–1 процентный пункт», – соглашается Роман Глазов.

«До конца года не стоит ожидать значительного роста или снижения ставок по рублевым депозитам, если только каким-то образом не разрешится ситуация с европейским кризисом. В настоящий момент можно определенно сказать, что Центробанк полностью контролирует ситуацию с ликвидностью, а значит, и уровень ставок по депозитам. Целевой показатель инфляции по итогам 2012 года вполне достижим. Опасение вызывает только возможная девальвация рубля в условиях падения цен на нефть и, как следствие, удорожание импорта, что приведет к инфляционному всплеску», – предупреждает, в свою очередь, Антон Павлов.