Быстрые займы пользуются спросом у населения. Фото Дениса Медведева/PhotoXPress.ru

Быстрые займы пользуются спросом у населения. Фото Дениса Медведева/PhotoXPress.ru

Российский Центробанк сообщил о «признаках некоторого увеличения склонности россиян к потреблению». Оборот розничной торговли в стране действительно увеличивается (+2,5%). Однако общая кредитная задолженность населения растет почти в четыре раза быстрее. То есть россияне все глубже погружаются в долговую воронку. На сегодня на среднестатистической российской семье висят займы в размере 230 тыс. руб. Косвенно это подтверждает и максимальная за последние два года доля тех, кто вообще не делает сбережений. Сегодня ничего не откладывают на черный день 75% россиян.

Склонность россиян к потреблению в августе несколько увеличилась по сравнению с июлем, говорится в аналитическом комментарии ЦБ об инфляционных ожиданиях и потребительских настроениях. «Потребительские настроения участников опроса… практически не изменились. Оценки и ожидания роста доходов в августе остались на уровне предыдущего месяца. При этом есть признаки некоторого увеличения склонности к потреблению», – подчеркивают в регуляторе. Свои выводы ЦБ основывает на опросе 2 тыс. респондентов из 55 субъектов РФ.

При этом только 22% опрошенных ЦБ граждан сообщили о том, что считают август подходящим для крупных покупок месяцем, следует из обзора регулятора. Обратного мнения придерживаются заметно большее число респондентов – 35%.

|

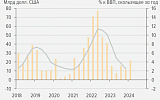

| Кредитная задолженность физических лиц (млрд руб.),

в том числе просроченная (%, правая шкала). Источник: ОНФ |

Помимо этого россияне посчитали август более благоприятным временем для оформления кредитов на крупные покупки, чем июль, рапортуют в ЦБ.

Так, в августе не против были взять кредит 12% россиян, тогда как 57% предпочтут воздержаться от крупных трат на заемные средства. При этом фактически у 40% граждан РФ сегодня есть непогашенный кредит, следует из результатов опроса. В тройке популярных у россиян займов сегодня потребительский кредит, кредит на неотложные нужды (срочный заем) и ипотека.

По данным Росстата, объем розничной торговли за семь месяцев 2018 года увеличился на 2,5% по отношению к тому же периоду прошлого года. Но происходит этот рост потребления, как показывает статистика, в основном за счет кредитов. То есть россияне потребляют сегодня в долг.

Кредитная задолженность жителей страны перед банками растет ускоренными темпами, соглашаются эксперты Общероссийского народного фронта (ОНФ). «Объем задолженности физических лиц перед банками вырос на 9,2% с начала года и составил 13,25 трлн руб. За такой же период прошлого года прирост составлял 3,5%, а это значит, что рост ускорился в 2,6 раза», – рассказывают в организации. При этом уровень закредитованности домохозяйств увеличился за год с 21 до 24%. «Средняя семья из трех человек должна банкам почти 234,6 тыс. руб.», – подчеркивают в ОНФ. Свои выводы «фронтовики» основывают на собственных расчетах по данным ЦБ и Росстата.

При этом лидируют по объему выдачи кредиты наличными. Так, по данным Объединенного кредитного бюро (ОКБ), объем выдачи кредитов наличными во втором квартале составил 1,08 трлн руб. Средний размер выданного кредита вырос на 41% к прошлому году и составил 172 тыс. руб. На втором месте – ипотека с объемом выдачи 642,4 млрд руб. Средний размер кредита вырос на 8% – до 2 млн руб. На третьем месте кредитные карты. «Во втором квартале было выдано карт с общим лимитом кредитования 192,6 млрд руб. Средний лимит по карте увеличился за год на 28%: с 56 тыс. до 72 тыс. руб.», – обращают внимание в ОНФ.

Растет объем розничной кредитной задолженности не только за счет выдачи новых кредитов, но из-за роста спроса на рефинансирование. «Доля кредитов, которые берут на рефинансирование, по оценкам экспертов, достигает 30–50% от всего объема выдачи в этом году. В ипотечном кредитовании эта доля оценивалась в 15%. В итоге в пересчете на каждое российское домохозяйство объем кредитной задолженности составил 234,6 тыс. руб. – на 19% выше, чем годом ранее», – указывают эксперты организации.

В целом же средний уровень закредитованности домохозяйств, рассчитываемый как отношение кредитной задолженности к среднегодовому доходу, составил 24%, что на 3% выше показателя прошлого года, отмечают «фронтовики». Впрочем, есть и особо «отличившиеся» регионы. Так, в Республике Калмыкия уровень закредитованности домохозяйств составляет 51%, в Тыве – 49%, в Чувашии – 39%, в Иркутской области – 38%, в Ханты-Мансийском автономном округе – 38%. Здесь же аномально высок и средний размер задолженности на одну семью – 566 тыс. руб.

И банки фактически продолжают поощрять закредитованность населения, активнее используя увеличение срока кредита в своих маркетинговых программах по привлечению клиентов. Только за последний год средний срок потребкредита увеличился почти на шесть месяцев, подсчитали в Национальном бюро кредитных историй. В прошлом квартале он почти дотянул до 4 лет против 3,4 года в апреле–июне 2017 года, рассказывали в организации.

Примечательно, что на фоне роста общей задолженности просроченная задолженность в пересчете на каждое домохозяйство снижается. Так, доля просроченной задолженности по итогам первого полугодия составила всего 6%. В среднем сегодня «просрочка» на семью составляет 14,4 тыс. руб., тогда как год назад она составляла 15,4 тыс. руб. Однако, по мнению экспертов, снижение доли «просрочки» на фоне ускоренного роста объема задолженности говорит в большей мере о техническом, чем качественном характере этого снижения. По их мнению, граждане де-юре избегают «просрочки» через перекредитование, а кредиторы быстро избавляются от плохой «просрочки», переуступая право требования коллекторским агентствам. «И эти два фактора не показывают реального состояния проблемных займов. Косвенным подтверждением тому являются опубликованные на днях данные Федеральной службы судебных приставов о более чем 2 трлн руб. долгов физлиц перед банками, которые находятся на взыскании», – поясняет руководитель проекта ОНФ «За права заемщиков» Виктор Климов. Реальный уровень «просрочки» по банковским кредитам может составлять 20–30% в отличие от официальных 6%, не исключает гендиректор компании «Мани Фани» Александр Шустов.

Оценки ОНФ очень близки к реальному положению дел, считают эксперты «НГ». «Рост перекредитования был виден еще в начале года, но тогда эти сигналы трактовались как готовность населения и домохозяйств брать на себя дополнительное кредитное бремя из-за «спокойной жизни» и нейтральной экономической ситуации. Теперь хорошо видно, что сокращение объема просроченных кредитов не является указанием на рост благополучия заемщика. Это просто попытка выйти из-под высокого процента переплаты по кредитам и улучшить свои показатели как заемщика в целом», – объясняет старший аналитик компании «Альпари» Анна Бодрова. И, по мнению эксперта, нет оснований ожидать, что средний долг домохозяйства быстро сократится. «Траты и так минимальны, в то время как доходы по-прежнему не растут или растут чисто символически», – говорит Бодрова.

По мнению же аналитика компании «Финам» Алексея Коренева, в скором будущем доля просрочки будет увеличиваться. «Просто потому, что часть людей не вернет взятые ранее кредиты», - говорит он.

«С одной стороны, это задолженность каждого домохозяйства, это как средняя температура по больнице, и показатель не столь опасен в относительно спокойной обстановке. Но если случится негативный скачок в экономической жизни страны, экономически не защищенные граждане, имеющие кредиты, будут находиться в тяжелом положении», – рассуждает зампредправления Локо-Банка Андрей Люшин.

комментарии(0)