Еще в мае прошлого года казалось, что Россия навсегда распрощалась с инфляцией. Темп роста потребительских цен стабилизировался на уровне ниже 8%, и большинство аналитиков предсказывало, что на этом уровне инфляция и останется до конца года. Однако уже летом инфляция начала немного подрастать, а после того, как появились данные о том, что октябрьская инфляция превысила 10%, стало ясно: проблема инфляции вновь выходит на авансцену проблем экономической политики России. Однако для того, чтобы бороться с инфляцией, необходимо понимать ее природу, а также степень и длительность влияния на инфляцию различных антиинфляционных мер.

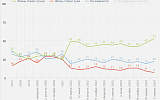

Первое, что бросается в глаза при анализе инфляции, – это то, что она сегодня является не чисто российским или региональным, а глобальным феноменом. Действительно, в последние месяцы наблюдается рост темпов инфляции почти во всех странах мира. В Еврозоне, Центральный банк которой имеет единственный мандат – контроль за инфляцией, последняя приближается к 3%. В США на фоне финансового кризиса инфляция уже превысила 4%. На так называемых «новых рынках» и в прочих развивающихся странах инфляция традиционно выше – она поднялась уже до 8%. Однако это среднее значение инфляции, и оно скрывает существенные различия между странами. В частности, российская инфляция, как известно, составляет сейчас около 12% в годичном исчислении (см. рис. 1).

Источник: МВФ, Сбербанк |

Неоднородность «новых рынков»

Среди стран БРИК стоит отметить рост инфляции в Китае, стране, где в последние годы она была на чрезвычайно низком уровне. В Индии инфляция нестабильна, и в последнее время она вышла за пределы пятипроцентного целевого значения, установленного Центральным банком этой страны. В Бразилии, стране, для которой инфляция была главной проблемой на протяжении более чем двух десятилетий, Центральному банку удается удерживать ее на относительно низком уровне, но и там в последнее время понижательный тренд сменился на повышательный. Российская инфляция, даже и в период снижения, находилась на уровне, превышающем значения инфляции для всех перечисленных выше стран. Однако если сравнить российскую инфляцию со средней инфляцией экспортеров нефти, то окажется, что российские показатели только чуть-чуть превышают средний уровень (рис. 2). Стоит отметить, правда, что средний уровень инфляции среди экспортеров нефти находится на довольно высоком уровне из-за превышающих 20-процентные значения показателей инфляции в Венесуэле. В таком крупнейшем экспортере, как Саудовская Аравия, инфляция находится на уровне около 8%. Однако повышательный тренд инфляции наблюдается и в нефтедобывающих странах.

Наконец, российские соседи, а именно страны Восточной Европы, Балтии и СНГ, также переживают рост инфляции. При этом в Восточной Европе, большинство стран которой придерживаются политики таргетирования инфляции, темпы инфляции остаются близкими скорее к европейскому, чем к российскому уровню. А бывшие республики СССР испытывают с инфляцией похожие с Россией проблемы, причем это относится и к странам СНГ, и к вступившим в Евросоюз странам Балтии (рис. 3).

Почему растут цены

Из-за чего растет инфляция? Глобальный ее рост начался приблизительно в конце лета – начале осени 2007 года. Основной удар пришелся на цены на продукты питания, и поэтому главным фактором, определяющим рост инфляции, выглядело подорожание сельскохозяйственной продукции. Действительно, глобальный рост цен на продукты сельского хозяйства является характерной чертой последнего времени, и полностью отрицать его влияние на инфляцию нельзя. Тем более что в основе тенденции к росту этих цен лежат три фундаментальных фактора. Первый – это рост спроса на продукты со стороны развивающихся стран. Экономический рост делает людей богаче, а значит, и меняет их пищевой рацион. В быстрорастущем Китае, к примеру, растет спрос на мясо, зерно и даже молочные продукты, которые в традиционном рационе занимали очень небольшое место. Поскольку для выращивания мясного скота необходимо зерно, спрос на последнее следует за спросом на мясо. Вторым фактором является политика многих стран по стимулированию частичного перехода на биотопливо. Одним из методов производства этанола является его производство из кукурузы, что, безусловно, ведет к росту цен на последнюю. Наконец, погодные условия в 2007 году были исключительно неблагоприятными. Наводнения в Европе и Азии в сочетании с засухой в Австралии, Канаде, Украине, а также в отдельных частях нашей страны привели к потере около 10–20% урожая. Разумеется, это не могло не сказаться на ценах на продукты питания, и они действительно выросли во многих странах в разы больше, чем потребительские цены в целом.

Причины повышательного тренда в нефтедобывающих странах могут быть отличны от причин, влияющих на инфляцию в других странах. Рост цен на нефть при фиксированных обменных курсах ведет к росту денежного предложения, а за ним и инфляции.

Тем не менее, на наш взгляд, не стоит переоценивать влияние сельскохозяйственных цен – даже в комбинации с подорожанием топлива – на инфляционные процессы. Финансовый кризис, охвативший американский, а за ним и глобальный финансовый рынок, вызванная кризисом угроза замедления глобального экономического роста и рецессии в крупнейшей экономике мира, политика центральных банков по ограничению негативных последствий кризиса – все эти факторы могут оказывать гораздо более серьезное давление на инфляцию, чем простой рост цен на сельскохозяйственную продукцию.

Отток капитала после притока

Пожалуй, наибольший взлет инфляции в последние месяцы наблюдался в тех странах, которые в последние годы привлекли огромные, по сравнению с размерами своих экономик, капиталы. Эти страны построили разветвленные и пропитывающие всю экономику финансовые системы, основным источником финансирования при этом являлись иностранные займы. Среди соседних с Россией стран лучшими примерами такой политики были страны Балтии и Казахстан. Еще в 2006 году эти страны были лидерами по темпам экономического роста: Казахстан – более 10,6%, Латвия – 11,9%, Эстония – 11,4%, Литва – 7,5%. Приток капитала стимулировал быстрый рост доходов населения – в Латвии более чем на 30% в год в 2007 году! Однако обратной стороной этого процесса было и ухудшение баланса текущих операций. В странах Балтии дефицит баланса текущих операций исчислялся двузначными цифрами, а в Латвии и вовсе достиг рекордных 25%. Нефтедобывающий Казахстан также в последнее время стремительно превращался в страну с отрицательным сальдо баланса текущих операций. Отметим, кстати, что, вопреки распространенному сейчас в России мнению, это не препятствовало росту предложения денег. В 2006 году темп прироста денежной массы М3 в этой стране составил 79%!

Во втором полугодии 2007 года ситуация в этих странах резко изменилась, и это выразилось в том числе в стремительном росте инфляции (рис. 4). Но нельзя не отметить, что инфляция для этих стран является далеко не единственной проблемой. Резкая смена притока капитала на отток привела к сдуванию пузыря цен на недвижимость. Цифры поражают воображение: цены на недвижимость упали в Казахстане между июлем 2007-го и февралем 2008 года на 26%, а в Латвии – более чем на 20%. Если учесть быстрый рост ВВП этих стран в первой половине 2007 года, то в целом за 2007 год темпы роста в них также были достаточно высоки. Но за цифрами изменения ВВП за год скрывается падение ВВП в Латвии и Литве в третьем квартале 2007 года. В Казахстане экономический рост во второй половине 2007 года также резко замедлился, несмотря на рост цен на нефть.

Данная ситуация довольно типична для стран, столкнувшихся с внезапной остановкой притока капитала. Нечто подобное, хоть и в меньших размерах, наблюдается сейчас на многих «новых рынках». Всплеск инфляции на фоне спада ВВП в этом случае может быть вызван как снижением спроса на деньги (или темпов его роста), вызванного падением доверия к национальной валюте, так и некоторым ростом цен на импорт, если под давлением оттока капитала произошла девальвация национальной валюты. В сегодняшних условиях глобальный рост цен на продовольственные товары и подорожание нефти являются дополнительными факторами роста инфляции.

Центральным банкам стран, столкнувшихся с внезапной остановкой притока капитала, не позавидуешь – настолько серьезная дилемма стоит перед ними при выборе оптимальной политики. Инфляция растет, но когда Центральный банк, чтобы остановить инфляцию, пытается проявить жесткость, это может углубить спад производства. Именно поэтому некоторые экономисты советуют иметь более высокие целевые показатели инфляции в ситуации резкой остановки притока капитала (Ricardo Caballero and Arvind Krishnamurthy «Inflation Targeting and Sudden Stops», mimeo, MIT, 2003).

Источник: МВФ, Сбербанк |

Между открытостью и стабильностью

Россия, безусловно, является одной из стран, финансовая система которой в существенной степени зависит от притоков иностранного капитала. Это означает, что нечто похожее, хоть и в меньших масштабах, может случиться и в России. Первые симптомы, прежде всего время от времени возникающие кризисы ликвидности в банковском секторе, а также рост инфляции, уже налицо. Тем не менее Россия в данном случае находится в гораздо более выгодной ситуации, чем перечисленные выше страны. Цены на нефть до недавнего времени росли, стимулируя приток резервов в экономику. А доля иностранных пассивов в общих пассивах российской банковской системы находится на уровне всего в 10%, что существенно ниже той, что наблюдается в наиболее сильно пострадавших от кризиса странах. Экономики тех стран, которые столкнулись сейчас с действительно серьезным кризисом, были перегреты к моменту начала кризиса. Рост притока капитала и рост объемов кредитования стимулировали рост зарплат и потребительский бум, в том числе рост спроса на импорт, а не развитие этих экономик. И произошедшее в этих странах стремительное падение цен на недвижимость связано с их слишком высоким взлетом. В России в последнее время также появляются первые признаки перегрева: после нескольких лет ускоренного роста зарплат работодатели все чаще начинают жаловаться на нехватку рабочей силы. В семь раз выросло число забастовок, причем в них обычно участвуют сравнительно высокооплачиваемые работники. С другой стороны, налицо рост потребительского спроса, в том числе и быстрый рост спроса на импорт. Пока ситуация еще далека от казахстанской и латвийской, но искусственное ее стимулирование может серьезно осложнить развитие российской экономики в будущем. В условиях сокращения притока капитала эта проблема отходит на второй план, но в случае возврата притоков капитала она может стать вполне актуальной.

Отметим, что возникновение кризисов в странах, либерализовавших приток иностранного капитала, явление не новое: крупнейшие кризисы 1990-х – мексиканский и азиатский – были обусловлены подобными проблемами. То, что либерализация притока с большой вероятностью ведет к кризису, заставляет задуматься: а нужно ли было на нее идти? Если остановка притока капитала наносит столь серьезный урон экономикам соответствующих стран, то не нужно ли вновь его ограничить? Ответ на этот вопрос дан в исследовании экономистов Торнелла, Вестерманна и Мартинес (Aaron Tornell, Frank Westermann, and Lorenza Martinez «The Positive Link Between Financial Liberalization, Growth and Crises», NBER Working Paper No. 10293, February 2004). Они показывают, что либерализация притока капитала действительно ведет к росту нестабильности экономического развития, то есть повышает степень его подверженности колебаниям. Но, с другой стороны, финансовая открытость ведет к увеличению темпов экономического роста в успешные периоды. В целом, как показывает изучение данных по широкому кругу стран, второй процесс доминирует над первым, и чистый выигрыш составляет почти один процентный пункт ВВП в год. Другое дело, что открытость рынков капитала надо совмещать с мерами по укреплению финансовой системы и доверия к ней. В результате должна быть создана внутренняя депозитная база, позволяющая финансировать банковское кредитование, то есть направлять отечественные сбережения в инвестиции.

В своих попытках остановить инфляцию российское правительство применяет различные меры, такие, как контроль за ценами, удорожание валютного курса, рост процентных ставок. Насколько адекватны эти меры? Могут ли они затормозить инфляцию, и если да, то в течение какого периода? Для того чтобы ответить на этот вопрос, необходимо понимать, какие факторы, в какой пропорции и с каким лагом влияют на формирование инфляции в России, и какие меры экономической политики могут противодействовать влиянию этих факторов.

Цены потребителей...

Эконометрический анализ показывает, что индекс потребительских цен (ИПЦ) в России формируется следующим образом. Важнейшим фактором, влияющим на инфляцию, является рост денежной массы. Увеличение расширенной денежной массы (агрегата М2 плюс депозиты в иностранной валюте) ускоряет инфляцию с лагом в 6–7 месяцев. Рост денежной массы в течение месяца на 2% примерно через полгода приводит к росту потребительских цен на 0,14%. Рост мировых цен на сельскохозяйственное сырье также сказывается на российской инфляции: увеличение этого показателя на 10% ведет к ускорению внутренней инфляции на 0,4% через один–пять месяцев. На индекс потребительских цен влияют и изменения цен производителей. Если индекс цен производителей вырастает на 1%, то через пять месяцев цены потребителей повышаются на 0,08%. Проводимая в прошлом году Центральным банком политика укрепления рубля также имела некоторый антиинфляционный эффект: укрепление рубля к доллару на 1% способно сдержать инфляцию на 0,1% через семь месяцев. Инфляция традиционно выше в январе и ниже в августе. В январе каждого года традиционно происходит повышение тарифов на такие платные услуги населению, как услуги ЖКХ и транспорт. В августе же замедление роста ИПЦ связано с сезонным снижением стоимости плодоовощной продукции. Наконец, инфляция в России инерционна, и всплеск инфляции в одном месяце формирует повышенные ожидания инфляции в следующем месяце.

Использование полученных зависимостей позволяет рассчитать вклад отдельных факторов в формирование инфляции в 2006–2007 годах (см. табл.1).

В четвертом квартале 2007-го и начале 2008 года действительно повысился вклад цен сельскохозяйственной продукции в инфляцию. Однако рост общего вклада этого фактора в изменение инфляции между 2006 и 2007 годами был небольшим, поскольку общий рост мировых цен на сельскохозяйственное сырье в 2007 году составил 41% против 30% в 2006 году. Но именно этот фактор можно считать одной из важнейших детерминант инфляции в конце 2007-го и начале 2008 годов. В 2007 году увеличился вклад в инфляцию роста денежной массы (2,8% против 2,3%), поскольку рост самой денежной массы также ускорился с 40,5% до 44,2%. Однако в первые месяцы 2008 года влияние этого фактора на инфляцию было небольшим, что является отражением кризиса ликвидности, происходившего осенью 2007 года. Стоит отметить, тем не менее, что начиная с середины 2007 года – с начала мирового финансового кризиса наблюдается возрастание эффекта изменения денежной массы на рост ИПЦ. То есть с середины 2007 года один и тот же рост денежной массы стал вызывать больший всплеск инфляции, чем ранее. Это может свидетельствовать о замедлении темпов роста монетизации российской экономики, связанном либо с некоторым ее перегревом, либо с некоторым снижением доверия к рублю в связи с началом мирового финансового кризиса. Тем не менее основными факторами, определявшими инфляцию в конце 2007 – начале 2008 года, были рост цен на сельскохозяйственную продукцию и рост инфляционных ожиданий. В 2007 году вклад последнего фактора в инфляцию увеличился до 5,5% против 4,5% годом ранее, и вклад инфляционных ожиданий (или инерции) в инфляцию остается высоким и в начале 2008 года.

Полученные нами результаты позволяют сделать следующие рекомендации в отношении политики контроля за инфляцией. Меры, направленные на развитие сельскохозяйственного производства в России и в мире, действительно смогут дать определенный эффект, но этот эффект почувствуется только в отдаленной перспективе. Контроль за ценами на сельскохозяйственную продукцию, хоть и дает краткосрочные результаты, в долгосрочном плане неэффективен; кроме того, он снижает стимулы для производителей к росту производства. Контроль за денежным предложением является важнейшей переменной, влияющей на инфляцию. Однако это влияние происходит с лагом более чем в полгода. Поэтому с точки зрения воздействия на текущую инфляцию эта мера также имеет ограниченную полезность: только как демонстрация решимости бороться с инфляцией, что может повлиять на инфляционные ожидания. В период оттока капитала денежная масса в России сужается, и политика в такие моменты должна быть скорее сосредоточена на необходимости предотвратить банковский кризис, чем на инфляции. Но при восстановлении притока капитала контроль за денежной массой, в том числе за счет удорожания валюты, вновь должен выйти на первый план.

Источник: МВФ, Сбербанк |

...и цены производителей

Анализ индекса цен производителей (ИЦП) показал, что в долгосрочном плане эта переменная в основном определяется издержками по оплате труда на единицу продукции, которые, в свою очередь, сильно коррелированы с денежной массой. В краткосрочном периоде инфляция цен производителей может отклоняться от долгосрочного тренда под воздействием таких факторов, как изменение мировых цен на нефть, изменения тарифов естественных монополий, изменение обменного курса рубля к единой европейской валюте (отражающее, например, изменение цен импортируемых промежуточных товаров), а также изменение издержек на рабочую силу в единице продукции.

Согласно оценкам, влияние роста нефтяных цен и косвенное влияние тарифов естественных монополий сказываются на динамике инфляции цен производителей уже через один-два месяца: рост цены на нефть на 10% приводит к росту ИЦП на 2%, а рост цен тарифов естественных монополий на 10% – к росту ИЦП на 0,7% (сами тарифы также входят в ИЦП, что составляет их прямое влияние на индекс, а не косвенное, то есть через издержки других производителей). В то же время изменение курса рубля к евро сказывается на росте ИЦП только через год, что скорее всего отражает действие долгосрочных торговых контрактов. Краткосрочный эффект изменения издержек на рабочую силу в единице продукции на рост ИЦП значительно уступает по величине соответствующему долгосрочному эффекту. В краткосрочной перспективе рост издержек на рабочую силу в единице продукции на 10% приводит к росту ИЦП только на 0,6% (в долгосрочной перспективе – на 7,3%). Данный результат наряду с наличием долгосрочной зависимости между уровнем ИЦП и издержками на рабочую силу в единице продукции позволяет говорить о так называемом отложенном характере инфляции цен производителей. По нашим расчетам, скорость сходимости цен производителей к своему долгосрочному значению равняется около 8 месяцам.

Факторное разложение роста индекса цен производителей поквартально и в целом за год для 2006–2007 годов представлено в табл. 2.

Согласно результатам факторного анализа, главную роль в ускорении роста цен производителей в 2007 году по сравнению с 2006 годом сыграл рост мировых цен на нефть. Также к факторам, приведшим к ускорению темпов роста ИЦП в 2007 году, можно отнести рост инфляционных ожиданий и увеличение тарифов естественных монополий. В 2007 году индекс цен производства и распределения электроэнергии, газа и воды вырос на 12,7% против 10,3% в 2006 году. Кроме того, в 2007 году по сравнению с 2006 годом существенно увеличился вклад компоненты корректировки ошибки, то есть роста инфляции, связанного с приближением к долгосрочному тренду. В последние годы рост издержек на рабочую силу в единице продукции обгонял рост цен производителей. Издержки на рабочую силу в единице продукции, рассчитанные на основе индекса промышленного производства, выросли на 26,6% в 2007 году и на 24,5% годом ранее. Подстройка индекса цен производителей к росту заработных плат происходила сравнительно медленно, и в 2006 году вклад этого фактора в инфляцию был небольшим. В 2007 году он существенно вырос, что также может быть сигналом о том, что напряженная ситуация на рынке труда становится существенной проблемой для российской экономики. Российский рынок труда приблизился к состоянию полной занятости, и попытка расширить производство без увеличения производительности труда будет приводить в основном к росту зарплат и инфляции. Таким образом, меры по стимулированию создания эффективных рабочих мест в экономике при одновременном разрушении неэффективных выходят сегодня на первый план как меры по сохранению устойчивых темпов экономического роста. Без них многие стимулирующие действия будут иметь существенный инфляционный эффект, а их влияние на экономический рост будет незначительным.

* * *

Подводя итоги, можно сказать: есть все предпосылки к тому, что наблюдаемый сегодня в России всплеск инфляции станет временным феноменом. При невысоком влиянии фундаментальных факторов темпы роста цен со временем снизятся. Но это не значит, что инфляция не является проблемой. В условиях притока капитала Центральный банк и правительство активно разрабатывали инструменты стерилизации денежной массы. Теперь, в условиях оттока капитала и паники на финансовых рынках, просматривается тренд к снижению темпа роста монетизации российской экономики, что может быть связано со снижением доверия к банкам и российской валюте. Центральному банку приходится лавировать между предоставлением ликвидности банковскому сектору и инфляцией. Причем для поддержания ликвидности у него не так много инструментов. Поэтому сейчас как нельзя более остро встает вопрос об институциональных преобразованиях, способствующих укреплению долгосрочной стабильности банковской системы и доверия к ней со стороны населения.

| Таблица 1. Вклад отдельных факторов в формирование индекса потребительских цен | |||||||||||

| Фактор | I кв. 2006 | II кв. 2006 | III кв. 2006 | IV кв. 2006 | I кв. 2007 | II кв. 2007 | III кв. 2007 | IV кв. 2007 | 2006 | 2007 | Январь- февраль 2008 |

| Инфляционные ожидания | 2,4 | 0,8 | 0,6 | 0,5 | 1,8 | 0,9 | 1,0 | 1,8 | 4,4 | 5,5 | 1,7 |

| Сезонные компоненты | 1,3 | 0,0 | –0,3 | 0,0 | 1,3 | 0,0 | –0,3 | 0,0 | 1,0 | 1,0 | 1,3 |

| Рост расширенной денежной массы | 0,6 | 0,5 | 0,4 | 0,7 | 0,5 | 0,7 | 0,6 | 0,9 | 2,3 | 2,8 | 0,1 |

| Рост цен производителей | 0,4 | –0,2 | 0,5 | 0,3 | 0,1 | 0,0 | 0,3 | 0,7 | 1,1 | 1,1 | 0,1 |

| Изменение курса рубля к доллару | 0,2 | 0,1 | –0,2 | –0,4 | –0,1 | –0,1 | –0,1 | –0,2 | –0,3 | –0,5 | –0,1 |

| Изменение мировых цен на с/х сырье | 0,2 | 0,2 | 0,0 | 0,4 | 0,2 | 0,1 | 0,2 | 0,5 | 0,9 | 1,0 | 0,6 |

| Необъясненный остаток | –0,2 | –0,3 | 0,0 | 0,1 | –0,3 | 0,6 | 0,0 | 0,3 | –0,4 | 0,9 | –0,2 |

| Фактический рост ИПЦ | 5,0 | 1,2 | 1,0 | 1,7 | 3,4 | 2,2 | 1,8 | 4,0 | 9,0 | 11,9 | 3,5 |

| Таблица 2. Факторный анализ инфляции индекса цен производителей | |||||||||||

| Фактор | I кв. 2006 | II кв. 2006 | III кв. 2006 | IV кв. 2006 | I кв. 2007 | II кв. 2007 | III кв. 2007 | IV кв. 2007 | 2006 | 2007 | Январь 2008 |

| Инфляционные ожидания | 1,6 | 1,3 | 1,9 | –1,1 | 1,7 | 2,3 | 0,9 | 0,4 | 3,8 | 5,4 | 0,5 |

| Рост мировых цен на нефть | 1,6 | 2,4 | 1,3 | –3,8 | –0,9 | 4,0 | 2,1 | 3,5 | 1,4 | 8,8 | 0,7 |

| Рост тарифов естественных монополий | 0,3 | 0,3 | 0,0 | 0,0 | 0,1 | 0,7 | 0,1 | 0,0 | 0,7 | 1,0 | –0,1 |

| Изменение курса рубля к евро | –0,3 | –0,7 | 0,0 | –0,3 | –0,3 | 0,3 | 0,0 | 0,2 | –1,2 | 0,2 | –0,1 |

| Изменение издержек на рабочую силу в единице продукции (прямой эффект) | –0,3 | 0,8 | 0,0 | 0,9 | –0,5 | 0,7 | 0,3 | 0,7 | 1,3 | 1,2 | –0,2 |

| Корректировка ошибки (отложенный эффект роста издержек на рабочую силу на единицу продукции) | 1,6 | –0,5 | 1,0 | –0,2 | 3,1 | 1,3 | 0,4 | 0,2 | 1,9 | 5,0 | 1,1 |

| Необъясненный остаток | 1,5 | –0,5 | 1,1 | 0,2 | –1,5 | 3,2 | –1,6 | 1,7 | 2,5 | 3,4 | 0,3 |

| Фактический рост ИЦП | 6,0 | 3,2 | 5,4 | –4,3 | 1,7 | 12,7 | 2,2 | 6,8 | 10,4 | 25,1 | 1,6 |