Источник: Центральный банк РФ

Источник: Центральный банк РФ

Долговая нагрузка на российских граждан снизилась, утверждают чиновники Центробанка. Закредитованность населения стремительно растет – делают противоположный вывод независимые экономисты. О росте долгов населения говорит тот факт, что число должников, обремененных множеством кредитов, перевалило за 6 млн человек и увеличилось с начала украинского кризиса почти на треть. Увеличение армии должников в РФ происходит на фоне повышения среднестатистических доходов населения.

Доля коротких займов «до зарплаты» снизилась до минимума за последние пять лет и составила 34%, сообщил в начале апреля Центробанк. Обычно именно эти краткосрочные займы являются самыми дорогими в секторе микрофинансовых организаций (МФО). Основной объем займов во второй половине прошлого года выдавался в среднесрочном сегменте.

Это способствовало уменьшению ежемесячных платежей заемщиков и общему сокращению долговой нагрузки граждан, утверждают чиновники российского ЦБ.

Расширение потребительского спроса, вызванное ростом трудовых доходов и инфляционных ожиданий, способствовало увеличению потребительского кредитования в прошлом году, в том числе и в сегменте микрофинансовых организаций (МФО), рассказывается в последнем отчете ЦБ о работе МФО.

Почему при росте своих доходов россияне побежали за кабальными займами в микрофинансовые организации – чиновники ЦБ не объясняют. На бытовом уровне трудно понять, почему, получив очередное повышение зарплаты, среднестатистический россиянин тут же обращается за новым кредитом, причем с грабительскими условиями погашения. Хотя, возможно, в ведомстве Эльвиры Набиуллиной и есть объяснение этого парадокса.

Весьма обременительные условия займов в МФО не являются большим секретом. С июля прошлого года максимальная полная стоимость кредита установлена на уровне 292% годовых. А максимальный размер переплаты по договорам потребительского займа ограничен 130% от суммы первоначального потребительского займа. «На протяжении 2023 года постепенно ужесточались макропруденциальные лимиты в отношении заемщиков с высоким показателем долговой нагрузки (ПДН)», – утверждается в последнем отчете ЦБ. Впрочем ранее чиновники ЦБ признавали показатель долговой нагрузки ненадежным показателем, которым легко манипулировать.

О том, как некоторые заемщики рисуют себе миллионные доходы для занижения формального показателя долговой нагрузки, рассказывала, в частности, Екатерина Чеснокова из управления надзора за микрофинансовым рынком ЦБ. Она же сообщала о многочисленных случаях дробления займов также ради обхода формальных запретов Центробанка (см. «НГ» 04.03.24). Для обхода ограничений ЦБ новые заемщики заявляют, что получают миллионные доходы, занижая тем самым ПНД. При проверках чиновники ЦБ обнаруживают множество новых заемщиков с заявленными доходами от 3 до 27 млн руб. Впрочем, с апреля 2024 года эта схема с нарисованными доходами у потенциальных заемщиков будет частично перекрыта.

Портфель микрозаймов увеличился за год на 22% и достиг 443 млрд руб. Микрозаймы физическим лицам выросли за год на 24% – до 362 млрд руб. Для сравнения: портфель потребительских ссуд банков за год увеличился на 16% и достиг 13,6 трлн руб. Таким образом, долги населения последний год увеличивались значительно быстрее официального уровня инфляции.

Одновременно наблюдалось небольшое снижение доли просроченной задолженности перед микрофинансовыми организациями. Показатель просроченной задолженности на срок более 90 дней в четвертом квартале опустился до 33%. Хотя кварталом ранее он был 34%, а годом ранее – 35%. Показатель просроченной задолженности менее 90 дней опустился в конце прошлого года до 9%, что является минимальным значением с начала 2021 года.

Закредитованность населения России стремительно растет. И последний подробный обзор Банка России свидетельствует о высоких темпах роста задолженности», – считает финансовый аналитик Павел Рябов (Telegram-канал Spydell finance).

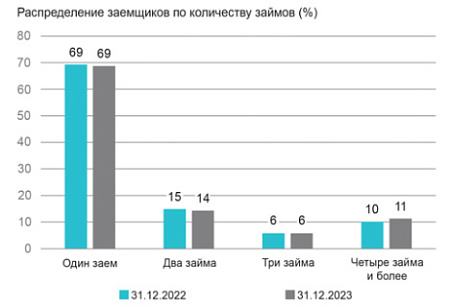

Общее количество заемщиков выросло за год 4,7 млн человек и уже превысило 50 млн человек, утверждают в ЦБ со ссылкой на данные бюро кредитных историй. Среди заемщиков с тремя кредитами половина (6,5 млн человек) имеет долг по двум кредитным картам. При этом пользователей кредитных карт впервые стало больше, чем тех, кто имеет традиционный кредит наличными. Число активных пользователей кредитных карт в РФ за прошлый год выросло на 6,6 млн человек и превышает сегодня 27 млн человек. А численность заемщиков по кредитам наличными за год практически не изменилась и осталась на уровне 24 млн человек.

За прошлый год задолженность граждан РФ выросла на 6,4 трлн руб. и достигла 34,8 трлн руб. Половина от всей задолженности по розничным кредитам приходится на заемщиков, которые имеют три кредита и более. И доля этих «серийных заемщиков» постоянно увеличивается. Годом ранее только 44% от всей задолженности по розничным кредитам приходилось на «серийных заемщиков». А в 2022 году их доля была менее 40%.

На конец прошлого года в среднем у каждого заемщика, получившего ипотечный кредит, уже был один не закрытый долг. Тогда как во втором квартале прошлого года этот средний показатель составлял всего 0,8 кредита. Около 68% долга по ипотеке приходится сегодня на заемщиков, у которых кроме ипотеки есть еще и потребительский кредит. За год эта доля увеличилась на 6 процентных пунктов.

Наблюдается рост среднего количества действующих кредитов на момент обращения заемщика в банк за необеспеченным кредитом. Средняя задолженность заемщика, получившего потребительский кредит, также увеличилась и во втором полугодии прошлого года составляла 950–970 тыс. руб. Таким образом, статистика ЦБ с опорой на данные бюро кредитных историй говорит о росте долгов населения.