Курс рубля потребовал особого внимания регулятора. Фото Reuters

Курс рубля потребовал особого внимания регулятора. Фото Reuters

Изменение ключевой ставки Центробанком (ЦБ) все меньше влияет на курс рубля, предупредили эксперты Института исследований и экспертизы ВЭБ. Это продемонстрировало и недавнее резкое ужесточение денежно-кредитной политики. Эксперты гадают, на какой шаг решится регулятор на ближайшем заседании совета директоров: 100, 200, 300 базисных пунктов (б.п.)? И хватит ли этого, чтобы обуздать валютный курс? ЦБ, в свою очередь, объявил в среду о новом решении: временно увеличить более чем в девять раз продажу иностранной валюты из Фонда национального благосостояния (ФНБ). Такая новость вдохновила не всех. Рубль в среду торговался около отметки 98 руб. за 1 долл.

ЦБ временно ускорит проведение ранее анонсированных операций по зеркалированию сделок, связанных с инвестированием средств ФНБ в первом полугодии 2023-го. «В период с 14 по 22 сентября Банк России осуществит на валютном рынке равномерную продажу иностранной валюты общим объемом 150 млрд руб. Таким образом, ежедневный объем данных операций… составит в этот период 21,4 млрд руб. вместо 2,3 млрд руб.», – сообщается на официальном сайте регулятора.

Решение ускориться с продажей юаней из ФНБ регулятор объяснил предстоящим 16 сентября погашением валютного выпуска еврооблигаций РФ объемом 3 млрд долл. «Выплаты держателям еврооблигаций в соответствии с установленным порядком будут осуществляться Минфином в рублях, в связи с чем часть держателей еврооблигаций после их погашения может предъявить дополнительный спрос на иностранную валюту», – ожидает ЦБ.

И в этих условиях, по его мнению, временно принятая мера «будет способствовать удовлетворению возможного дополнительного спроса на иностранную валюту и снижению волатильности на валютном рынке».

Некоторые наблюдатели, опираясь на собственную трактовку происходящего, отреагировали на такую меру скептически. «Центральный банк решил проводить интервенции и продавать валюту на рынке. Это катастрофическая ошибка, – считает депутат Госдумы от Партии роста Оксана Дмитриева (об этом она сообщила в своем Telegram-канале). – В условиях жестких ограничений на приток конвертируемой валюты, расчетов в национальных валютах за экспорт надо незамедлительно отказываться от регулирования курса через биржу». «Сжигать валюту на бирже для поддержания курса вместо централизованного использования для критического импорта – это «страшно назвать вещи своими именами», – написала депутат.

Хотя, как уточняется в материалах ЦБ, в ближайшие два года крупных выплат по валютным еврооблигациям РФ, сопоставимых по объему с погашаемым в этом году выпуском, уже не будет. «Следующая дата планового погашения валютного выпуска объемом 1,75 млрд евро – 4 декабря 2025 года», – сообщает регулятор.

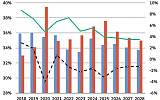

Способность Центробанка влиять на ситуацию с курсом рубля вызывает все больше сомнений в экспертной среде. Например, аналитики Института исследований и экспертизы ВЭБ в своем обзоре, посвященном эффектам ужесточения денежно-кредитной политики ЦБ, сообщили, что «зависимость курса рубля от ставки с 1 квартала 2022 года ослабла вследствие введения ограничений на хранение и конвертацию валюты в условиях антироссийских санкций».

Так, судя по представленным данным, в период с первого квартала 2016-го по четвертый квартал 2021-го изменение ключевой ставки на 1% (именно процент, а не процентный пункт) приводило к изменению курса «в следующем квартале на -0,17%». А например, если взять период с первого квартала 2016-го уже по второй квартал 2023-го, то в этом случае «изменение ставки на 1% приводило к изменению курса в следующем квартале на -0,11%».

«В условиях санкций принципиально изменился механизм валютного рынка. Небольшие колебания в движении капитала могут вызывать значительные изменения курса рубля. Корреляция курса с ценами на нефть снизилась. Рубль существенно ослаб за июнь-август при росте цен на нефть за этот период. Ослабление курса в июне-августе происходило при относительно небольших объемах валютных торгов», – пояснили в Институте ВЭБ. Притом что, по экспертным оценкам, «макроэффект более жесткой денежно-кредитной политики проявится в сжатии потребительского спроса уже в текущем году и объема инвестиций – особенно в 2024-м».

ЦБ внепланово поднял ключевую ставку на 350 б.п., до 12%, в середине августа. На тот момент американская валюта торговалась около отметки 97 руб. за 1 долл. После такого шага доллар подешевел до 93–94 руб., однако потом пошел в рост, добравшись в начале сентября до 97 руб. (данные Investing.com). Официальный курс выглядел чуть иначе: доллар подешевел с 101 руб. на 15 августа до примерно 93 руб. на 19 августа, затем начал укрепляться: на 7 сентября ЦБ установил курс почти 98 руб. за 1 долл.

«В целом снижение зависимости курса рубля от изменения ключевой ставки с 2022 года – очевидный факт, об этом было написано и в документах ЦБ», – сказала «НГ» руководитель отдела компании «Финам» Ольга Беленькая. Так, ранее уже разъяснялось, что в новых условиях влияние денежно-кредитной политики становится более растянутым во времени и опосредованным: сначала ставка сказывается на спросе на импортные товары и только потом на курсе рубля.

«Удлинение временного лага влияния изменений ключевой ставки на курс и вероятное снижение эффективности этого влияния – конечно, проблема, – считает Беленькая. – Например, может требоваться более сильное повышение ключевой ставки и более длительное ее удержание на высоком уровне».

Эксперты пытаются угадать, насколько высоко шагнет регулятор на ближайшем заседании совета директоров по ключевой ставке, запланированном на 15 сентября. Тем более что буквально днем ранее зампред ЦБ Алексей Заботкин сообщил, что ЦБ не исключает очередного повышения ключевой ставки на заседании 15 сентября. Также он пояснил, что Банк России не имеет никаких количественных целей по курсу рубля, «но, безусловно, принимает во внимание влияние изменения обменного курса на прогноз инфляции».

«Судя по возобновившемуся штурму отметки 100 руб. за 1 долл., валютный контроль пока не приносит ожидаемых результатов. Вероятно, это обусловлено недостаточно жесткими требованиями к экспортерам, которым было лишь рекомендовано увеличить объем реализации на рынке валютной выручки, без четкого указания на долю этих продаж», – рассуждает в своем комментарии аналитик Freedom Finance Global Владимир Чернов.

«Анализируя действия ЦБ РФ по обузданию инфляции, не приходится сомневаться в том, что решимости для принятия жестких мер у представителей регулятора хватит. Мы не исключали бы, что ставка в сентябре вновь будет поднята до 15% годовых, в умеренный сценарий закладываем ее повышение в пределах 100–300 б.п.», – сообщил эксперт.

«Похоже, ЦБ все равно придется идти на повышение ставки, может быть, уже на следующих заседаниях совета директоров. Хотя если удастся найти другие, более жесткие меры немонетарного характера, тогда Центробанк оставит ставку на прежнем уровне», – допускает директор Центра региональной политики Института прикладных экономических исследований РАНХиГС Владимир Климанов.

Как пояснил инвестиционный стратег компании «БКС Мир инвестиций» Александр Бахтин, эффект от роста ключевой ставки обычно не одномоментный, но «в условиях хронической валютной недостаточности на нашем рынке монетарный фактор не играет определяющей роли для динамики курса нацвалюты». Хотя он и служит важным инструментом рыночной настройки.

При этом во вторник Центробанк дал еще один повод для настороженной реакции экспертов. В новом выпуске обзора «О чем говорят тренды» регулятор не только указал на то, что «ослабление рубля, продолжающееся с середины 2022 года, достигло уровня, когда эффект переноса курса в потребительские цены усилился», но и сообщил, что «экономика, по всей видимости, превысила свой потенциальный уровень». В Институте экономики роста им. Столыпина посчитали этот тезис сомнительным и напомнили, что ранее президент Владимир Путин говорил о переходе на новый цикл роста с качественно иной структурой, а в Минэкономразвития заявляли о большом потенциале. И вдруг оказалось, что предел достигнут.