![Кобяков: Надо отметить, что у США отношение к сотрудничеству [с Россией], видимо, изменилось](/upload/resize_cache/iblock/0b8/60_60_2/rfus.jpg)

«Оцифровка» рублей – процесс не быстрый. Фото агентства «Москва»

«Оцифровка» рублей – процесс не быстрый. Фото агентства «Москва»

Центробанку (ЦБ) предстоит как минимум год тестировать цифровой рубль, прежде чем эта новая – третья – форма денег будет массово внедряться в оборот. На текущий момент с цифровым рублем в России проведено 25 тыс. операций – в основном между физическими лицами. Как считают эксперты, привычку граждан к новым деньгам нужно будет специально вырабатывать – возможно, через конвертацию зарплат бюджетников и пенсий в цифровые рубли. Этот вариант, кстати, один из наиболее спорных и при этом один из самых часто упоминаемых в экспертной среде.

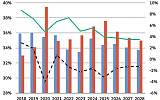

За 2023 год доля безналичных платежей в розничном обороте РФ выросла примерно с 78 до 83,4%, и это один из самых высоких показателей в мире. Такие данные привела глава ЦБ Эльвира Набиуллина на встрече Ассоциации банков России в минувшую пятницу.

Но финансовые власти надеются, что постепенно эта пропорция между наличными и безналичными расчетами будет смещаться в пользу цифровых рублей, которые позволят сделать финансовую систему еще прозрачнее.

Напомним, как ранее пояснял ЦБ, цифровой рубль – это новая, третья форма денег. То есть это не бумажные банкноты в обычном кошельке или под условным матрасом, но это и не безналичные средства на счетах в банке, доступ к которым мы получаем, используя, например, платежные карты. А это некая цифровая сущность, которая будет храниться в специальных цифровых кошельках. При этом первое время много говорилось и о том, что якобы цифровыми рублями можно будет расплачиваться, даже не имея в конкретный момент доступа к интернету.

Цифровой рубль будет использоваться как средство платежа, но не как средство накопления: открывать вклады в нем нельзя, проценты начисляться не будут. Не предполагается и кешбэка за операции с цифровыми рублями. Также не получится взять кредит в цифровых рублях. Зато цифровой рубль, по крайней мере для граждан, не будет зависеть от ограничений банков в виде комиссий и лимитов. Операции для граждан сделают бесплатными, а для бизнеса – с минимальной комиссией: тарифы начнут действовать с 2025 года.

С 15 августа 2023 года ЦБ приступил к тестированию. Сколько оно продлится – вопрос. Судя по всему, как минимум весь 2024 год. Раньше в качестве ориентира, когда можно ожидать массового внедрения в России цифровых рублей, упоминался то 2025 год, то период 2025–2027 годов. На официальном сайте ЦБ в разделе, посвященном цифровому рублю, пока указано, что «это масштабный проект», спешить с которым не планируется. «Решение о масштабировании будет приниматься по результатам прохождения всех этапов пилота и с учетом обратной связи от его участников», – пояснял ЦБ.

Как сообщила в минувшую пятницу первый зампред ЦБ Ольга Скоробогатова, на текущий момент с цифровыми рублями уже проведено 25 тыс. операций: около 19 тыс. – это переводы между физическими лицами, еще примерно 6 тыс. – оплата физическим лицом товаров и услуг.

«Вначале, конечно, мы видели ошибки на стороне банков. Напомню, что банки здесь выступают как посредники, через их мобильное приложение человек открывает кошелек и дальше проводит операции. Но банки очень оперативно все ошибки устраняли, и на сегодняшний день мы таких ошибок не видим, – добавила Скоробогатова. – И мы сейчас проводим операции в несколько секунд».

Помимо этого за время тестирования цифрового рубля было проведено около 3,5 тыс. операций с использованием смарт-контрактов – запрограммированных контрактов, заключаемых между сторонами: такой договор предполагает автоматический перевод денег при наступлении определенных условий.

«Пилот» идет по плану, в нем сейчас участвуют 12 кредитных организаций, около 600 граждан и 30 торгово-сервисных предприятий из 11 городов. Тестируются открытие и пополнение кошельков, переводы между гражданами, оплата товаров и услуг, смарт-контракты», – отчиталась Набиуллина. По ее словам, как ожидается, к «пилоту» подключатся еще около 19 банков, станет больше конечных пользователей, также предполагается дальнейшее расширение функционала, включая переводы между юридическими лицами.

Похоже, даже еще более уверенно в такое цифровое будущее смотрели ранее в Минфине. Как заявлял в конце минувшего года министр финансов Антон Силуанов, Минфин и ЦБ планируют протестировать использование цифрового рубля в бюджетном процессе. Казначейство уже получило соответствующее поручение. «Договорились, что начиная со следующего года (речь шла про 2024 год. – «НГ») проведем «пилоты» по отдельным расходам, где будем применять цифровой рубль», – уточнил Силуанов. По его словам, цифровой рубль важен в тех сферах, в которых нужно обеспечить целевой характер финансирования: это и социальные выплаты для граждан, и субсидии на закупки или оказание услуг.

Многие опрошенные «НГ» эксперты на данном этапе предполагают, что в России переход на цифровой рубль будет замедленным, в чем-то не полным и даже, что не исключено, отчасти формальным.

«Переход на цифровой рубль в данный момент не обусловлен какой-либо серьезной потребностью: банковские карты принимаются почти везде, а там, где платеж картой осуществить нельзя, чаще всего допустимы платежи по системе быстрых платежей или переводом внутри банка», – говорит руководитель регионального отделения Партии роста в Липецкой области Вадим Ковригин.

Тем более что у потребителей банковских услуг уже настроены программы лояльности, они привыкли к платежам обычными банковскими картами. Так что, по его мнению, переход на цифровой рубль – это инициатива сверху, попытка как-то заменить иные средства электронных платежей, создать, возможно, некую альтернативу криптовалютам. Из чего Ковригин делает вывод, что если финансовые власти заинтересованы во введении цифрового рубля, то, значит, продвигать новацию придется, скажем так, «не только рыночными механизмами».

Как пояснил специалист РЭУ им. Г.В. Плеханова Ходжа Кава, прежде всего могут потребоваться масштабные меры по популяризации и стимулированию использования цифрового рубля. Кроме того, по мнению эксперта, «выплата заработных плат, пенсий и пособий цифровыми рублями могла бы значительно ускорить его распространение».

Резидент экспертного клуба Центра стратегических разработок, управляющий партнер адвокатского бюро «Нордик Стар» Андрей Гусев тоже допускает, что увеличение оборота цифровых рублей может стимулироваться через различные выплаты от государства в таких рублях. И тогда чем больше будет в обороте цифровых рублей, тем больше станет и объем соответствующих операций. «Для стимулирования операций в цифровых рублях может появиться специальное законодательство, в соответствии с которым некоторые виды покупок можно будет делать, только используя цифровые рубли», – не исключил также Гусев.

Однако важный момент – пока все это гипотезы: спорные, бурно обсуждаемые, часто упоминаемые, но гипотезы. И по крайней мере пока на официальном портале ЦБ в рубрике «Мифы о цифровом рубле» особо прописано, что никаких планов переводить все зарплаты бюджетников и выплаты для пенсионеров в цифровые рубли нет. Сейчас у человека есть выбор, как получать пенсию или зарплату: наличными в кассе, на почте либо безналичными на карту «Мир». Этот выбор, как уверяют в Центробанке, сохранится.

Отрицает регулятор и риски «тотальной слежки» за гражданами и их финансами. «Объем информации о гражданах при операциях с цифровыми рублями не будет превышать объем информации, который уже установлен по операциям с безналичными рублями», – сообщает ЦБ.

Не только граждан нужно особо заинтересовывать цифровыми рублями, но и банки. Как показало исследование рейтингового агентства НКР и группы компаний Б1 (в его основе – опрос 33 банков, суммарная доля активов которых составляет 65% от общих активов российской банковской системы), лишь 19% опрошенных кредитных организаций сообщили о своей высокой заинтересованности в развитии цифрового рубля, еще примерно 41% указали на среднюю заинтересованность. Остальные около 40% признались, что они слабо заинтересованы в этой новации.

Для сравнения: одновременно с этим в развитии, например, трансграничных переводов сейчас очень заинтересованы 56% опрошенных банков, о средней заинтересованности говорят 25%, а о низкой – 19%.

Хотя, как ранее подсчитали эксперты компании «Яков и партнеры» («ЯП»), цифровой рубль при реализации оптимистического сценария может принести экономический эффект до 267 млрд руб. в год для бизнеса и 61 млрд руб. в год для банков. Но чтобы этот выигрыш ощутить, «требуется активная совместная работа Центрального банка, государства, банков и бизнеса».

«В противном случае суммарные ежегодные эффекты для бизнеса и банков от внедрения окажутся ниже в 2,9–3,5 раза», – считают эксперты «ЯП». Правда, как можно судить по их исследованию, важным бенефициаром введения цифрового рубля становится не банковский сектор, а прежде всего сфера розничной торговли, где ожидается значительная экономия на эквайринговых комиссиях – комиссиях банков за проведение платежей.

Впрочем, не все опрошенные «НГ» эксперты настроены скептически. «Цифровой рубль очень быстро прошел путь от первичной дискуссии до пилотирования. С учетом быстрого развития российского финтеха, на мой взгляд, будет интенсивный переход на цифровой рубль, – считает член генсовета «Деловой России», гендиректор компании «Первая Группа» Алексей Порошин. – Банковская система страны внедряет новые технологии гораздо быстрее, чем остальной мир. Граждане и бизнес России очень ценят в банковских сервисах удобство, качество и скорость, что в рамках пилота успел показать цифровой рубль». И для государства плюсы тоже очевидны: прозрачность и контроль над целевым расходованием средств.