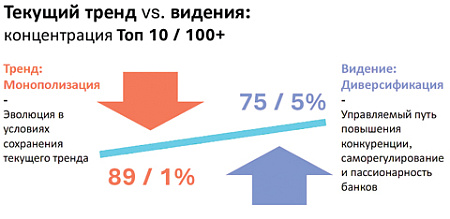

Сейчас отрасль развивается таким образом, что в 2030 году скорее всего на топ-10 банков будет приходиться 89% активов, а у банков вне первой сотни останется лишь 1%. Тогда как лучшим вариантом в отрасли считают другое соотношение: на топ-10 банков должно приходиться не более 75% активов, а на банки вне первой сотни – не менее 5%. Источник: презентация АРБ

Сейчас отрасль развивается таким образом, что в 2030 году скорее всего на топ-10 банков будет приходиться 89% активов, а у банков вне первой сотни останется лишь 1%. Тогда как лучшим вариантом в отрасли считают другое соотношение: на топ-10 банков должно приходиться не более 75% активов, а на банки вне первой сотни – не менее 5%. Источник: презентация АРБ

В Ассоциации российских банков (АРБ) опасаются дальнейшей концентрации активов в руках десятки крупнейших банков страны. Звучит призыв остановить процесс монополизации и заняться поддержкой малых и региональных банков. Ведь диверсификация, как ожидается, способна в том числе повысить для населения и бизнеса доступность кредитов. Хотя в отрасли признают, что выбранный финансовыми властями подход тоже имеет логику: «Меньше банков – легче регулировать». И в идеале проще контролировать риски. Но даже несмотря на это, экономисты предупреждают о средней вероятности наступления банковского кризиса до октября 2026 года – из-за роста доли «плохих» ссуд.

АРБ обеспокоена долгосрочной тенденцией сокращения в стране числа банков. Как сообщил председатель правления АРБ Олег Скворцов, если в 2010 году в стране насчитывалось 955 банков, то в 2020-м уже 371. В 2025-м по состоянию на 1 ноября ЦБ отчитался о 306 действующих банках. (Уточним: здесь и далее «НГ» приводит цифры именно по банкам, исключая участвующие в статистике небанковские кредитные организации.)

Так, один из недавних отзывов лицензии в этом году произошел 3 сентября: ее лишился Таврический банк, занимавший по размеру активов 60-е место в системе. За период с 2017 года это самый крупный российский банк, лишившийся лицензии.

При сохранении текущих тенденций в 2030 году в стране останется уже только 250 банков, следует из прогнозов Скворцова, которые приведены в его презентации, подготовленной для Московского финансово-правового конгресса.

И такой процесс, как ожидается, будет сопровождаться дальнейшей монополизацией отрасли. Если в 2020 году концентрация банков топ-10 была около 75%, а на долю кредитных организаций за пределами первой сотни приходилось примерно 3% активов, то в 2025 году концентрация топ-10 составила уже 81%, а у организаций за пределами первой сотни в распоряжении оказались лишь 1,4% активов.

Прогноз от АРБ на 2030 год – концентрация топ-10 достигнет 89%, у банков за пределами первой сотни останется 1%.

И с учетом того, что в топ-10 входят банки с госучастием, можно сделать вывод, что именно они продолжат укреплять свои позиции. По оценкам АРБ, доля банков с госучастием в первом полугодии 2025-го составила 74% по активам.

По мнению АРБ, стране нужно больше банков или хотя бы не меньше, чем насчитывается сегодня. Как пояснили в ассоциации, важно сделать ставку на диверсификацию и конкуренцию – особенно сейчас, в условиях внешних ограничений и внутренних экономических вызовов.

Во-первых, по словам Скворцова, диверсификация поможет ускорить развитие финтех-инноваций: «Чем больше площадок захода на рынок, тем больше различных возможностей для экспериментов». А во-вторых, что особенно актуально в сегодняшних реалиях, диверсификация повысит доступность кредитных и инвестиционных продуктов для населения и малого бизнеса.

Скворцов рассказал о конкретных ориентирах, которые АРБ предлагает для отрасли: это ограничение доли банков с госучастием – она не должна превышать 50%; ограничение доли банков из топ-10 – она не должна превышать 75%; доля банков за пределами первой сотни должна быть выше 5% по активам; в стране должно насчитываться более 250 банков.

Чтобы обеспечить диверсификацию, по мнению Скворцова, потребуется повысить для малых и региональных банков доступность льготных программ кредитования. Кроме того, он напомнил о предложении АРБ создать в стране институт региональных значимых банков.

Также, по его уточнению, банковская система и сама должна взять на себя больше функций саморегулирования. При добросовестном подходе и пассионарности кредитных организаций это позволит снизить уровень мисселинга (имеется в виду проблема навязывания допуслуг, манипуляций с условиями договора). При этом многим малым и средним банкам, чтобы они могли приносить пользу и себе, и экономике, предстоит определиться с нишей и бизнес-моделью.

Но в АРБ признали, что в подходе, выбранном финансовыми властями, тоже есть своя логика: «Меньше банков – легче регулировать. Качество сервиса и защита прав потребителей могут быть достигнуты контролем».

Тем более что цифровизация услуг позволит в будущем обслуживать клиентов уже без значительного присутствия кредитных организаций в регионах. А часть расчетных функций берет на себя сам Центробанк. В качестве примера Скворцов привел Национальную систему платежных карт и внедрение в стране цифрового рубля.

Одновременно с этим пока в отрасли рассуждают о необходимости «размножения» в стране банков, экономисты предупреждают о рисках (сугубо гипотетических) нового банковского кризиса, который может случиться даже несмотря на то, что рынок усилиями регулятора, казалось бы, был очищен от сотен крайне неустойчивых и сомнительных организаций, причем как небольших, так и очень крупных. И сделано это было как раз в целях профилактики кризисов.

Хотя, видимо, даже гипотетический сценарий кризиса потому теперь так и тревожит, что при сокращении на рынке числа игроков основной удар придется сразу по тем крупным представителям сектора, на которых замыкаются основные денежные потоки в стране. И усугубляться эта ситуация будет пока еще высокими процентными ставками, затрудняющими для заемщиков возврат средств и возможности перекредитоваться.

Итак, Центр макроэкономического анализа и краткосрочного прогнозирования (ЦМАКП) сообщил, что в настоящее время ни одно из условий, соответствующих формальному описанию системного банковского кризиса, не выполняется. «Однако повышение доли «плохих» ссуд в совокупном банковском кредитном портфеле указывает на возможность возникновения такой ситуации в будущем», – указали эксперты ЦМАКП в обзоре «Что показывают опережающие индикаторы системных финансовых и макроэкономических рисков?» (выпуск за ноябрь).

Под системным банковским кризисом ЦМАКП понимает такую ситуацию, при которой реализуется по крайней мере одно из следующих условий. Первое – доля проблемных активов в общих активах банковской системы превышает 10%. Второе – происходит изъятие клиентами и вкладчиками значительной части средств со счетов и депозитов. Третье – с целью предотвратить последствия упомянутых тенденций в экономике проводится вынужденная реорганизация или национализация значительной части (свыше 10%) банков либо масштабная (в объеме, превышающем 2% ВВП) единовременная рекапитализация банков государством и/или компаниями.

По оценкам на 1 октября, доля «плохих» долгов составила уже 7%, тогда как в прошлом году на ту же дату она была 5,7%, следует из обзора ЦМАКП. «Плохие» долги – это кредиты, по которым заемщики допустили просрочку более 90 дней.

«По состоянию на 1 октября 2025-го величина совокупного портфеля «плохих» долгов российских банков составила 2,3 трлн руб. При этом за девять месяцев текущего года этот портфель уже вырос сильнее (в 1,6 раза), чем за весь прошлый год – 490 млрд руб. прироста «плохих» долгов за январь-сентябрь 2025-го против 302 млрд руб. прироста за 2024-й», – сообщил также ЦМАКП, ссылаясь на предварительные данные «Скоринг бюро».

«Ухудшение качества ссуд в кредитных портфелях банков требует от кредитных организаций снижения риск-аппетитов, поскольку в противном случае они будут вынуждены тратить больше ресурсов на покрытие резервов. И это в конечном итоге скажется на рентабельности их деятельности», – пояснили авторы обзора.

В итоге вероятность возникновения до октября 2026 года системного банковского кризиса в ЦМАКП оценивают как среднюю.

Примечательно, что проблемами банковского сектора особо озаботились и в Минфине. С одной стороны, министерству необходимо искать дополнительные источники доходов для бюджета, но с другой – ему также важно не допустить такой ситуации, когда финансовой системе страны вдруг пришлось бы потратить на спасение отрасли даже больше средств, чем было от нее получено в виде поступлений в бюджет.

Минфин ранее анализировал целесообразность такой меры, как повышение ставки налога на прибыль для банков. Но затем он отказался от этой идеи.

«Когда мы рассматривали вопрос, то исходили из следующего: банкам нужен капитал, – пояснил депутатам глава Минфина Антон Силуанов. – В условиях высоких процентных ставок, в условиях больших рисков требуется создание резервов по кредитам. Если этого капитала не будет, то может дойти до того, что придется банки спасать»

Также Силуанов отметил, что в стране «большая часть крупнейших банков – государственные». «Если мы сегодня поднимем налог на прибыль… меньше получим дивиденды, – уточнил министр. – Мы стимулируем все госбанки, чтобы они платили дивиденды».